放寬貸款標準,固定利率削減,澳洲四大銀行爭搶市場份額

來源:澳洲房產網 作者:Aries 澳大利亞最高金融監管機構正密切關注信貸和放貸狀況,尤其是小企業和主要城市之外的房地產市場。

金融監管委員會( The Council of Financial Regulatory)上周召開會議,該委員會由澳大利亞審慎監管局、澳大利亞證券和投資委員會、澳大利亞財政部和澳大利亞儲備銀行組成。並於本周一透露,這四個監管機構的重點是信貸和住房。

“信貸增長放緩主要是由信貸需求走弱推動的,儘管最近批准的貸款有所增加。”

不過,儘管由於過去幾個月房價上漲,悉尼和墨爾本房價下跌對金融穩定帶來的潛在風險有所下降,但其他城市的情況則完全不同。

該委員會表示:“西澳大利亞州和北領地的房價持續長期下跌,因此這些地區借款人的負資產比率繼續上升。”

“該委員會還討論了小型企業持續緊縮的信貸條件,過去一年信貸餘額幾乎沒有增長。”

澳洲總理莫里森近期也發表聲明,敦促銀行業不要在放貸方面“過於膽怯”。

澳洲總理莫里森近期也發表聲明,敦促銀行業不要在放貸方面“過於膽怯”。

固定按揭利率削減

澳洲最大的貸款機構聯邦銀行(Commonwealth Bank)本周二宣布把不同年期的固定按揭利率削減多達0.9%。有按揭中介認為,聯邦銀行或預示著澳洲儲備銀行將會再減息。

聯邦銀行宣布同時調低自住房和投資房的1年期至5年期定按利率,減息幅度由0.1%至0.9%不等,定按年期越長,減息幅度一般越大。

除了市場競爭趨於激烈,以及澳儲行有機會最快在下月初調低基準利率,還有就是銀行業的長期融資成本下降,都是促使銀行減息的導火線。

除了市場競爭趨於激烈,以及澳儲行有機會最快在下月初調低基準利率,還有就是銀行業的長期融資成本下降,都是促使銀行減息的導火線。

聯邦銀行的發言人表示,銀行方面會定期檢討其利率水平,務求保持競爭力之餘,又能夠保持審慎的貸款審批標準。

放寬按揭貸款標準

為了保住在按揭貸款市場的份額,西太平洋銀行(Westpac)在10個星期以來第二度降低審批條件,將用以評估借款人還款能力的利率標準再調低0.4%,成為四大銀行中相對最寬鬆的要求。

當銀行審核按揭貸款申請者的還款能力時,一般會採用一個高於實際貸款利率的標準。比方說,某一間銀行的房貸浮動利率為3.95%,銀行並不是按此利率水平去計算借款人的還款能力,而是以一個更高的利率標準去計算,從而降低銀行所要面對的斷供風險。

西太平洋銀行本周二宣布,由9月30日起,計算貸款申請人還款能力所採用的利率標準,將會從原本的5.75%調低至5.35%,這適用於集團旗下所有品牌,包括西太平洋銀行、墨爾本銀行(Bank of Melbourne)、BankSA和聖佐治銀行(St George)。

截至本周二為止,西太平洋銀行估算借款人還款能力所採用的利率標準,變成為四大銀行中最低。

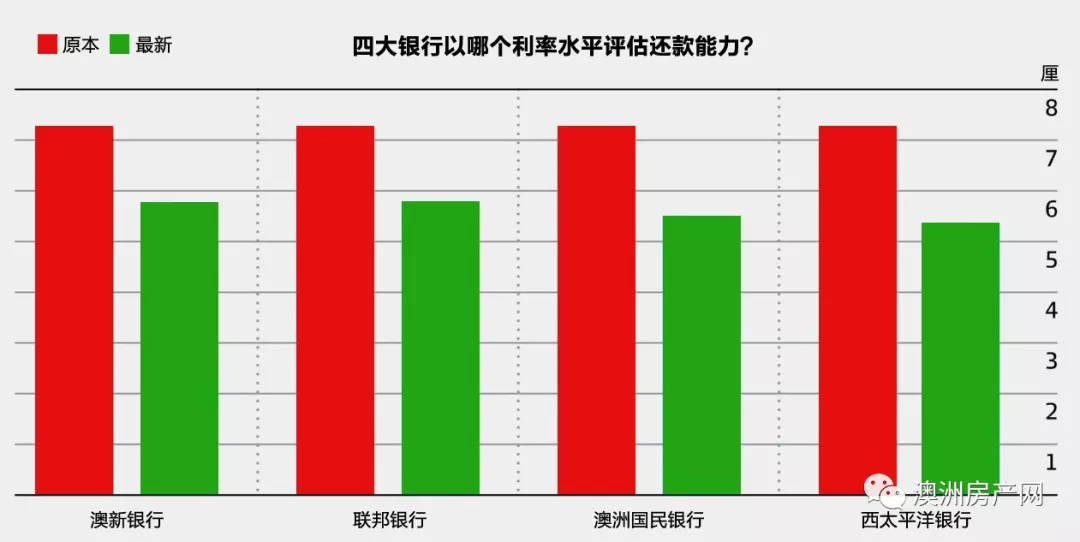

四大以哪個利率計算還款能力?

四大以哪個利率計算還款能力?

澳洲審慎監管局(APRA)原本要求銀行以7%的利率水平,作為評估借款人還款能力的最低標準,而銀行業界一般再在此標準上額外提高0.25%作緩衝,即利率標準高達7.25%。隨著房市降溫,APRA由7月5日起放寬貸款限制規則,不再強制銀行以最低7%的利率水平來評估借款人償還貸款的能力。

澳新銀行(ANZ)是首家作出回應的四大銀行,于新措施出台後不足一周便把計算還款能力的利率標準由7.25%降至5.75%。7月15日,西太平洋銀行亦把有關標準下調至5.75%,跟澳新銀行看齊。

聯邦銀行(Commonwealth Bank)是第三家出手的四大銀行,於7月19日把該利率標準同樣降至5.75%。

至於最後有動作的四大銀行是澳洲國民銀行(NAB),但降低有關利率標準的幅度卻是最大,調低到5.5%。而隨著西太平洋銀行再度出手,澳洲國民銀行的有關利率標準再不是四大銀行中最低了。