法拍數據有多恐怖?看后今夜無人入睡

畢竟,一旦法拍房的掛牌量持續增多,又無法賣出變現償還債務,那債務就真砸在銀行手裡了。銀行和房產,是綁在一條繩上的螞蚱。一榮俱榮,一損俱損。當法拍房也賣不出去的時候,這火已經燒到銀行腳下,如果再繼續惡化,就火燒連營,恐怕就真離暴雷不遠了。

東宇有個朋友是懷疑主義者。他經常說,別信數據,因為數據也是人做的,特別是操盤手公布的數據。他認為:真正很不好的數據,是不會公布的。

朋友的觀點也有一定道理。比如,斷供數據從沒見官方公布過。

這個數據確實很敏感,因為按照規則,斷供就要走法拍,而法拍價至少要在當前市場價的基礎上打個八折——所以斷供數量一大,法拍價也就成了當地的主流成交價。這又會進一步影響本來就脆弱的市場信心,導致房價螺旋下跌。

毫不誇張地說,斷供數據就是樓市的底褲——老表,不要偷看好不啦?

來,一起破案吧。

01.

雖然國家統計局等官方平台沒有公布,但民間研究機構中指研究院倒是有法拍房數據提供。只是民間數據,其準確和詳盡程度要自行把握。

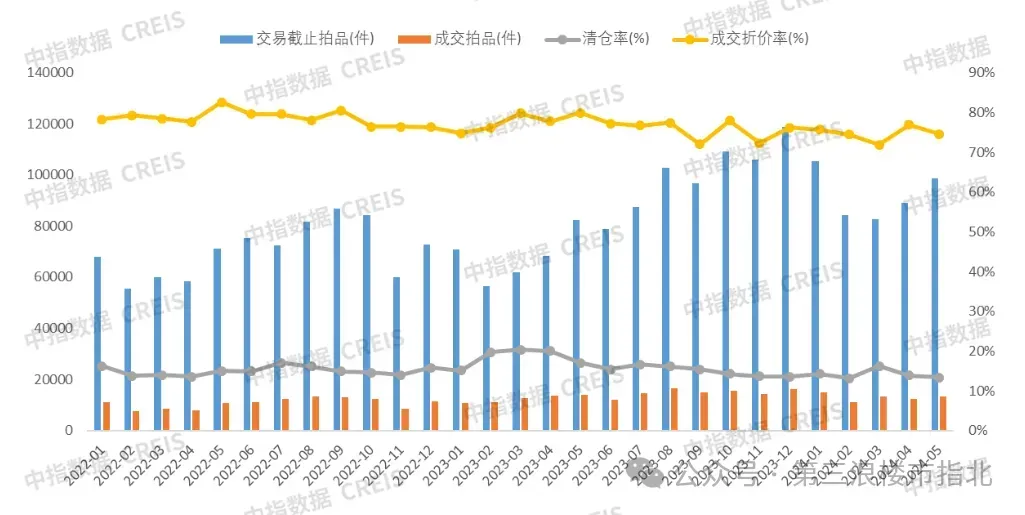

下面我們來看看,中指研究院發布的今年1-5月全國355城的法拍房數據:圖:2022年—2024年5月全國355城法拍市場掛拍、成交趨勢

上半年的頭五個月,各類法拍房源累計32.4萬套,累計成交約6.4萬套,整體清倉率19.8%。

從數量上看,有以下幾個要點值得注意:1、32.4萬套的數據,平均到355個城市,大概相當於每個城市只有區區912套,談不上高;

2、結合近期傳的沸沸揚揚的「銀行拒絕接受斷供」的消息看,這個數據可能僅代表前期走進法拍程序的部分,在其背後有多少斷供是通過柔性協協商的方式解決的,不好說;

3、成交率只有區區19.8%,這說明進入法拍程序后,完拍率並不高。看來以撿漏為目的法拍房也不好賣了。反映到銀行端,未成交的26萬套房產,也就成了銀行的不良資產。

4、再看價格,拍品成交折價率74.7%,也就是當前評估價再打7.47折,這代表了目前市場某個維度的真實成交價。

圖:2022年—2024年5月全國355城法拍市場掛拍、成交趨勢

圖:2022年—2024年5月全國355城法拍市場掛拍、成交趨勢

另外,我們注意到,2023年8-12月期間,法拍房數量突然出現了一個小高峰。2023年年底發生了什麼呢?

02.

法拍數據有一定的滯后性,一套房子從斷供到進入拍賣市場,一般需要一兩年時間——所以,2023年年底的法拍小高峰,可能是2021年到2022年期間的首波斷供潮所致。

一個微觀數據:我們的一個朋友在斷供后,於2022年2月接到催款電話,2023年9月法院上門貼條查封,大概是一年半時間就上了法拍市場。

2020年,正值口罩事件衝擊經濟運行,許多人遭遇資金鏈斷裂困境。各地為了恢復經濟,紛紛協調銀行降低了經營貸利率,於是不少人選擇抵押房產套出經營貸來周轉。那時全社會對於疫情結束后的反彈是充滿希望的,所以作出這種選擇的私企老闆數量龐大。

另外,那時不少人還主動抵押房產,借經營貸炒房,導致國內一線城市房價喜提了一波上漲潮。

這一波放了多少錢出去呢?大概有10萬億規模之巨。

當時估計炒房的人都很高興,尤其以擅長搞錢的深圳人民為代表,看似房價上漲大家都賺到了錢。但很快形勢就情轉急下,炒房客的噩夢開始了,因為房價居然跌了,而且一跌就是三年,到現在還沒停下來。以深圳為例,一套高峰期600萬的房子,三年時間跌成300萬比比皆是。

眼看他起高樓,眼看他宴賓客,眼看他樓塌了。

經營貸三年面臨續期,銀行又得重新審批。而這三年,不僅成了炒房客最不堪回首的三年,也是很多普通家庭走向破產的三年。因為房價暴跌,經營貸抵押物價格下跌,原來貸款7成的經營貸續不上了,經營貸被擊穿,爆雷了。

更現實的是,則是這三年期間,經濟運行遠低於借貸時的預期,各行業都在瘋狂降薪裁員,收入來源沒了,房子跌沒了,而債務還在。所以越來越多人斷供,才導致法拍房掛牌量逐漸走高。

可怕的是什麼呢?法拍房的數量還在上升。

03.

03.

我們再來看看一組對比數據: 2024年第一季度,355城的住宅法拍房源,同比2023年一季度增加35.8%;清倉率同比下降4.6;成交折價率下降5.5%。法拍房在增加,成交量和成交價都在下降,反映到銀行端,則是已經暴露出來的不良資產規模繼續上升。

2024年第一季度,355城的住宅法拍房源,同比2023年一季度增加35.8%;清倉率同比下降4.6;成交折價率下降5.5%。法拍房在增加,成交量和成交價都在下降,反映到銀行端,則是已經暴露出來的不良資產規模繼續上升。

以一套市場評估價100萬的房子來舉例,首次拍賣是打7折起拍,也就是70萬起拍;如果第一次流拍,第二次起拍價就在第一次起拍價格上打8折,也就是56萬起拍。

如果再賣不掉,房子就進入變賣階段,價格與二拍價格一致,也就是一口價56萬。如果再賣不掉,就要以物抵債,或者是重新評估,再次下調價格進行拍賣,反正就是直到賣出去為主。

真實的法拍市場是怎樣的呢?比如武漢的蘇先生,一套260萬的房子,起拍價只有180萬,而且第一次排賣就流拍,第二次140萬起拍,最終142萬成交。

怎一個慘字了得。

我們再來看看,普通人斷供后,有哪些後果?

一旦斷供,你將成為失信被執行人,也就是所謂的黑戶,銀行卡被凍結,微信支付寶的賬戶都會被凍結。除了失信人員將被限制高消費、炒股、出境之外,最要命的是,如果拍賣所得不足以償還全部貸款,那借款人仍需承擔剩餘債務。也就是說,你在民事行為嚴格受限的情況下,還得繼續償還銀行的貸款。

04.

向前倒一下,中指數據顯示,2022年全國法拍房共掛拍60.6萬套,2023年達到79.6萬套,這個數據不知道是不是只統計了355座城市,所以看起來似乎不太嚴重。

這組數據只能作為一個參考維度,因為全國有651座城市。我們再看看另外一個數據,作一個比較。

2023年,黃前市長在一次內部講話中透露:關於法拍房數量,2020年全國只有20萬套,20221年上升50萬套,2022年飆升至150萬,2023年黃市長認為會進一步躍升至400萬。

你信誰的?

參考最近銀行拒收斷供房,主動和業主協商還款方式,允許先還利息,甚至寬限一段時間無需償還的「暖心之舉」,大概代表銀行已經在誠意自救了。

畢竟,一旦法拍房的掛牌量持續增多,又無法賣出變現償還債務,那債務就真砸在銀行手裡了。

銀行和房產,是綁在一條繩上的螞蚱。一榮俱榮,一損俱損。當法拍房也賣不出去的時候,這火已經燒到銀行腳下,如果再繼續惡化,就火燒連營,恐怕就真離暴雷不遠了。

- 🔥澳洲禁聞安卓APP,其它網站沒有的澳洲禁聞

- 🔥法國猶太老闆:神告訴我們,只有一位中國人能救人類

- 🔥華人必看:中華文化的颶風 幸福感無法描述

- 🔥解鎖ChatGPT|全平台高速翻牆:高清視頻秒開,超低延遲

- 🔥免費PC翻牆、安卓VPN翻牆APP

來源:第三浪樓市指北